2010년부터 15년간 유지한

메리츠화재 알파Plus 2세대 실손보험. 갱신 폭탄을 맞고 해지했더니

다음날 바로 병원 갈 일이 생겼습니다.

홧김에 한 해지로 인한 보장 공백의 위험성과 현대해상으로 갈아탄 솔직한 과정,

그리고 후회를 담은 리얼 후기입니다.

인생은 타이밍이라고 했던가요?

머피의 법칙은 항상 슬픈 예감에서 빗나가는 법이 없습니다.

오늘은 15년간 유지해 온 실손보험을 정리하면서 겪은, 아주 속상하고도 아찔한 경험담을 공유하려 합니다.

2010년, 사회초년생 시절 든든한 마음으로 가입했던 메리츠화재 알파Plus보장보험.

무려 15년이라는 긴 세월을 함께했습니다.

그런데 이번 갱신 안내문을 받고 저는 그 믿음이 산산조각 나는 기분을 느꼈습니다.

15년 의리 지켰는데... 2배 인상 폭탄

저는 소위 말하는 '2세대 실손보험' 가입자입니다.

자기부담금이 적고 보장 조건이 좋다는 이유로 "절대 해지하지 마라"는 이야기를 수없이 들어왔습니다.

하지만 이번 갱신 안내장은 선을 넘어도 한참 넘었습니다.

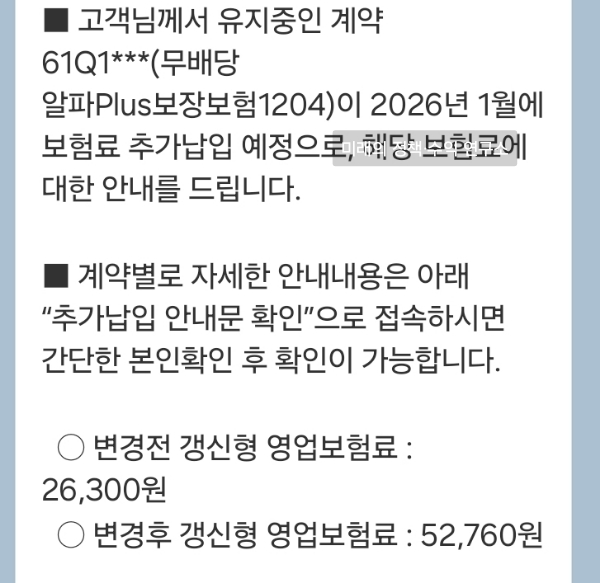

- 기존 갱신형 보험료: 26,300원

- 변경 후 보험료: 52,760원 (약 200% 인상)

단지 2세대 실손이라는 이유만으로, 또 나이가 들었다는 이유로 보험료가 두 배로 뛰었습니다.

안내문에는 '적립부분 계약자적립액 부족'이라는 어려운 말이 적혀 있었지만,

제 눈에는 그저 "이제 적립금 다 떨어졌으니 네 돈으로 다 메워라"는 통보로만 보였습니다.

36만 원 정도의 환급금이 들어왔지만, 앞으로 매달 5만 원 넘게 낼 것을 생각하니 '조삼모사'에 불과했습니다.

15년이나 유지했는데, 혜택은커녕 폭탄을 맞은 것 같아 배신감과 속상함이 밀려왔습니다.

정보 분석: 메리츠 vs 현대 vs DB, 어디가 좋을까?

저처럼 보험료 인상 때문에 갈아타기를 고민하시는 분들을 위해,

국내 메이저 손해보험 3사의 특징을 정리해 보았습니다.

현재 판매되는 실손보험은 모두 '4세대 실손'으로 보장 내용은 법적으로 동일하지만,

보험사마다 관리 스타일과 분위기가 다릅니다.

| 보험사 | 주요 특징 및 장점 | 추천 대상 |

|---|---|---|

| 메리츠화재 (기존) |

- 과거 공격적인 영업으로 가입자 많음 - 최근 구형 실손 갱신 인상폭이 큼 - 보험금 지급 심사가 깐깐해지는 추세 |

병원 이용이 매우 잦아 구형 실손 유지가 필수인 분 |

| 현대해상 (신규 선택) |

- 어린이/태아 보험 업계 1위 - 보상 청구 시스템 및 앱 편의성 우수 - 가족 결합 할인 혜택이 좋은 편 |

자녀가 있거나 보상 청구 편의성을 중시하는 분 |

| DB손해보험 (동부) |

- 자동차/운전자 보험과 연계 강점 - 보험료가 상대적으로 합리적인 편 - 전통적으로 가성비 중시 |

가성비와 저렴한 보험료가 최우선인 분 |

※ 개인의 연령, 병력에 따라 인수 기준은 달라질 수 있습니다.

⚠️ 실손 전환 전, 필수 체크리스트

제가 이번에 뼈저리게 느낀 경험을 바탕으로, 갈아타기 전 꼭 확인해볼 사이트들을 모았습니다.

해지 버튼 누르기 전에 '내 숨은 돈'과 '정확한 비교'를 먼저 해보세요.

🔗 함께 확인하면 손해 안 보는 정보

홧김에 해지, 그리고 찾아온 '머피의 법칙'

순간적인 화를 참지 못하고 저는 결단을 내렸습니다.

"그래, 이 돈 낼 바엔 해지하고 갈아타자!"

그런데 정말 거짓말 같은 일이 벌어졌습니다.

보험을 해지한 바로 다음 날부터 병원 갈 일이 생긴 것입니다.

감기 같은 가벼운 질병이 아니었습니다.

내시경 검사를 포함해 꽤 비용이 발생하는 진료들이었습니다.

"아, 딱 한 달만... 아니 며칠만 더 유지해 볼 걸."

후회가 밀려왔습니다.

평소엔 병원도 잘 안 가다가 보험이 없어지자마자 아픈 곳이 생기니,

마치 보험 해지가 내 건강의 방어막을 뚫어버린 '신호탄'이 된 건 아닌가 하는 불길한 생각마저 들었습니다.

실비가 있을 때는 부담 없이 받던 검사들이,

100% 제 돈으로 내야 한다고 생각하니 병원비 결제할 때 손이 떨리더군요.

메리츠 떠나 현대해상으로... 위험한 '보장 공백'

이미 엎질러진 물, 저는 급하게 대안을 찾았습니다.

메리츠화재를 뒤로하고 현대해상 실손보험을 새로 알아보았습니다.

다행히 가입 심사는 진행 중이지만, 치명적인 문제가 하나 남았습니다.

⚠️ 공포의 무보험 기간 (Gap)

새로 가입할 현대해상 보험의 효력 시작일(개시일)은 2월 1일부터입니다.

즉, 해지한 시점부터 2월 1일이 되기 전까지는 완벽한 '무보험 상태'입니다.

| 기존 (메리츠) | 즉시 해지로 효력 상실 |

| 신규 (현대해상) | 2월 1일 0시부터 보장 시작 |

| 현재 상황 | 병원비 100% 본인 부담 구간 |

지금 이 글을 쓰는 순간에도 저는 살얼음판을 걷는 기분입니다.

그 사이에는 절대 아파서도 안 되고, 다쳐서도 안 됩니다.

실손 갈아타기를 고민 중인 분들이라면,

반드시 신규 보험의 '승인'과 '개시일'을 확인한 뒤에 기존 보험을 해지하시길 간곡히 부탁드립니다.

저처럼 순서가 바뀌면 낭패를 봅니다.

마무리: 실손 갈아타기, 이것만은 꼭!

15년 묵은 체증 같은 보험료 인상 통지서 때문에 충동적으로 움직였던 제 모습이 조금 부끄럽기도 합니다.

하지만 덕분에 '보험의 소중함'과 '보장 공백의 무서움'을 뼈저리게 배웠습니다.

💡 오늘의 교훈 요약

1. 갱신형 보험료 폭탄은 구조적인 문제다 (2세대의 숙명).

2. 해지는 신규 가입 승인이 떨어진 '후'에 해도 늦지 않다.

3. 보험이 사라지면 귀신같이 병원 갈 일이 생긴다 (조심 또 조심!).

이제 현대해상과 함께할 새로운 2월을 기다리며,

남은 기간 동안은 몸 관리 정말 철저히 해야겠습니다.

여러분은 저 같은 실수 하지 마시고, 현명하게 '환승'하시길 바랍니다.

'리빙, 육아 정보 > 경험담, 후기' 카테고리의 다른 글

| [에세이] "원인 불명"이라는 진단이 내게 남긴 진짜 병, 마음의 소음 줄이기 (2) | 2026.01.05 |

|---|---|

| 지인의 음주운전 방지 장치 부착 후기를 듣고 나서 (1) | 2026.01.05 |

| 12월 아동수당 24일 조기 입금! 회사에서 받은 크리스마스 산타 선물 후기 (1) | 2025.12.24 |

| 4세 무상교육 2026년 확대 총정리 및 유치원비 30만원 아낀 후기:) 직접 겪은 육아 정책 변화 (0) | 2025.12.22 |

| 제주교통복지카드 재발급 및 등록: 초등학생 학부모 필독 후기 (0) | 2025.12.14 |