2026년 자동차보험 개편 완전정리. 향후치료비 축소, 장기치료 제한, UBI 확대 등 변화로 운전자·보험사 각각 어떤 이득과 손해가 생기는지 실제 예시와 함께 분석합니다.

2026년 자동차보험, 확 달라진다!

운전자 필독! (손해 vs. 이득 총정리 + 실제 예시 + 보험사 관점)

2026년부터 자동차보험 제도가 대대적으로 변경됩니다.

정부와 보험업계는 그동안 문제가 되었던 보험금 누수, 과도한 합의금, 불필요한 장기 치료 등을 줄이고

보험료 인상 폭을 낮추기 위해 개편을 진행하고 있습니다.

운전자 입장에서 무엇이 바뀌고, 나에게 어떤 이득과 손해가 있는지, 그리고 보험사는 어떤 이익을 보는지까지 모두 통합해 정리했습니다.

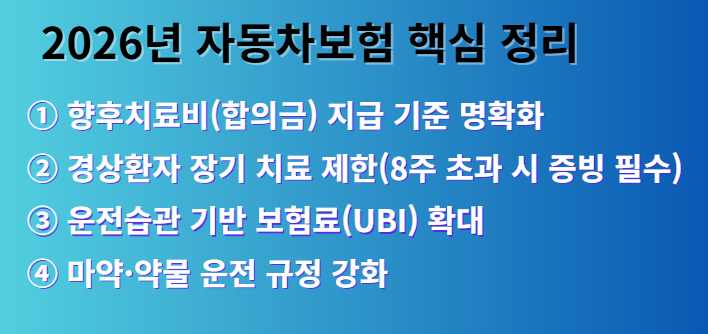

1. 2026년 자동차보험, 이렇게 바뀐다 (핵심 변화)

① 향후치료비(합의금) 지급 기준 명확화

핵심: 가벼운 사고로 큰 합의금 받기 어려워진다.

- 중증 사고(수술·장기치료) 중심으로 보상 강화

- 경미한 사고는 실제 치료비 영수증만 인정

- “나중에 아플 수 있다”는 추상적 주장 불가

- 과도한 합의금 요구로 인한 보험금 누수 차단

예시

- 예시 1

주차장에서 가볍게 부딪힌 사고

→ 과거에는 “목이 뻐근하다”며 30~50만 원 합의금 가능

→ 2026년 바뀐 후 합의금 지급 불가, 실제 치료비만 인정 - 예시 2

“허리가 아플 수 있으니 향후치료비 100만 원 필요하다”

→ 의학적 근거 없으면 지급 불가

② 경상환자 장기 치료 제한(8주 초과 시 증빙 필수)

핵심: 장기 치료를 원하면 ‘필요성’ 증명을 해야 한다.

- 염좌·타박상 등 경미한 부상은 보통 2~6주 치료

- 8주 넘는 치료는 진단서·의사 소견서 필수

- 장기 물리치료·도수치료 등 과잉 치료 억제

예시

- 예시 1

경미한 염좌로 12주 물리치료를 받던 경우

→ 8주 이후 치료는 의학적 근거 제출 필요 - 예시 2

경미 통증으로 3개월 도수치료 요청

→ 근거 없으면 보험사 인정 어려움

③ 운전습관 기반 보험료(UBI) 확대

핵심: 안전 운전하면 할인, 위험 운전하면 무조건 할증.

- 급정거·급가속·과속 등을 점수화

- 점수 높으면 보험료 할인

- 점수 낮으면 할증

- 블랙박스·내비게이션 데이터 활용 증가

예시

- 안전 운전자인 나는

→ UBI 점수 80점 → 보험료 12% 할인 - 급브레이크 많은 시람은

→ 점수 55점 → 보험료 8% 할증 - 초보 운전자라도 급가속·급정거만 줄여도 점수 향상 가능

④ 마약·약물 운전 규정 강화

핵심: 사고 발생 시 보험료 20% 즉시 할증.

예시

- 향정신성 약물 복용 후 사고

→ 보험료 20% 할증 + 형사 처벌 - 마약 복용 후 운전

→ 보험료 인상 + 일부 보상 제한 가능 - 단속에서 약물 양성 반응

→ 사고 없어도 위험운전자로 분류될 가능성

2. 나에게 손해일까? 이득일까? (운전자 관점)

| 구분 | 손해 | 이득 |

| 사고 보상 | 경미한 사고 합의금 감소 | 중증 환자 보상 강화 |

| 치료 과정 | 8주 초과 치료 시 서류 제출 부담 | 과잉 치료 감소 → 보험 재정 건전 |

| 보험료 | 사고·위험 운전 시 보험료 인상 | 안전 운전 시 할인 확대, 보험료 상승 압력 완화 |

결론:

평소 안전 운전을 하는 일반 운전자에게는 이득이 더 크다.

불필요한 합의금을 바라거나 장기 치료를 남용하는 경우에만 불리함이 생긴다.

3. 2026년 보험료 절약 실전 팁

- 안전 운전 점수 관리

→ T맵·카카오내비 점수 60~70 이상 시 최대 15% 할인 - 주행거리 할인(마일리지 특약)

→ 1년 주행거리 적으면 최대 35% 환급 - 온라인 다이렉트 보험 가입

→ 평균 15~20% 더 저렴 - 첨단 안전장치 할인

→ AEB, LDWS 등 장착 시 최대 20% 할인

4. 보험사 입장에서는 무엇이 좋아지나?

2026년 개편은 운전자뿐 아니라 보험사에게도 유리한 방향입니다.

특히 ‘보험금 지출 감소’와 ‘위험운전자 선별 강화’는 보험사에게 매우 큰 이득입니다.

① 과잉 진료·과도한 합의금 감소 → 보험금 지출 축소

- 불필요한 보험금 지급이 줄어들어 보험사는 큰 이익을 얻음.

② UBI로 위험 운전자 선별 강화

- 사고 위험이 높은 운전자에게 보험료를 더 받을 수 있어 손해율 관리가 쉬워짐.

③ 보험료는 크게 떨어지지 않음

- 보험금 누수는 줄지만 보험료는 크게 내려가지 않기 때문에

보험사 입장에서는 수입이 안정되는 효과가 있음.

④ 비용 예측이 쉬워지는 구조

- 중증·경증 구분이 명확해져 보험금 지출 규모 예측이 쉬워짐

→ 재무 안정성 강화

보험사 이득 요약

| 항목 | 보험사가 얻는 효과 |

| 보험금 지출 | 과잉 합의·과잉 치료 감소로 지출 축소 |

| 보험료 | 급격한 하락 없음 → 수익 안정 |

| 위험관리 | UBI로 고위험군 선별 쉬움 |

| 재무건전성 | 비용 예측 가능·리스크 감소 |

5. 추가 분석: 운전자와 보험사 중 누가 더 이득일까?

6-1. 착한 운전자 입장에서 보면

그동안 사기성 과잉 치료·과도한 합의금을 요구하는 일부 운전자들 때문에

선량한 운전자의 보험료가 함께 올라가는 구조였다.

2026년 개편은 이런 불합리한 부분이 줄어드는 방향으로 작동한다.

6-2. 보험사 입장에서 보면

보험사는 과잉치료·사기성 청구 때문에 막대한 손해를 보았고,

이번 개편으로 지출이 줄고 위험운전자 선별이 쉬워져 재무 구조가 안정된다.

6-3. 그렇다면 누가 더 이득일까?

보험사는 안정성을 얻고,

운전자는 공정성을 얻는다.

특히 정상적으로 운전하고 치료하는 선량한 운전자에게 가장 큰 체감 이득이 돌아간다.

즉!!!

2026년 자동차보험 개편은

- 운전자에게는 공정한 보상과 안전운전 혜택 강화

- 보험사에게는 손해율 안정과 지출 감소라는 장점

이 동시에 존재하는 구조입니다.

즉, 정상적으로 운전하고 치료하는 사람에게 이득이 돌아오는 시스템으로 바뀐 것입니다.

'정부정책 > 달라진 (연금, 보험, 법)' 카테고리의 다른 글

| 2026년 자동차보험 바뀐다는 내용, 복잡하지만 완벽정리 (0) | 2025.12.06 |

|---|---|

| 2026 국민연금 개혁 무엇이 문제인가 보험료 인상과 2030세대 손해 분석 (0) | 2025.12.03 |

| 2026 자동차보험 주요 변화된 사항 완벽 정리 │ 2025년 대비 달라진 이유와 실제 사례 (0) | 2025.11.29 |

| 2026년 자동차보험 변화? 소용없다! 8:2 과실의 억울한 진실, 보험사 간의 검은 거래를 규탄한다! (0) | 2025.11.26 |

| 2026년 자동차보험 개편안 최종 완전 정리본 (0) | 2025.11.26 |